日興コーディアルグループの不正会計について

今回取り上げる日興コーディアルの不正会計は、細野祐二さんの著書「法廷会計学vs粉飾決算」で、非常に詳しく分析されています。しかし、内容が難しく容易に理解できなかったため、自分自身が当時起きた事を整理し把握するためにも、当ブログに記しています。

まず、興味を持った理由は以下3点あります。

① 不正会計額は約147億と巨額である。何が起こったのか?

② 日興コーディアルへの課徴金は5億円と、比較的軽い処分だったのはなぜか?

③ 監査を担当していた青山監査法人は解散したのはなぜか?

これらの疑問を中心に、当時起こった事を整理します。

1.概要

2006年12月18日、証券取引等監視委員会(金融庁に属する審議会等の一つ、以下「SESC」という。)は株式会社日興コーディアルグループ(以下「NCC」」という。)に対し、証券取引法(現金融商品取引法)違反に基づき、内閣総理大臣と金融庁長官へ5億円の追徴金を課すよう勧告した。理由は、2005年3月期有価証券報告書に虚偽の利益を記載し、2005年11月に一般募集による社債500億円を取得したからである。法令違反の事実関係は以下の通りである。

株式会社日興コーディアルグループは、

(1)子会社である日興プリンシパル・インベストメンツ株式会社(以下「NPI」という。)が、その株式のすべてを所有し、実質的に支配しているNPIホールディングス株式会社(以下「NPIH」という。)を連結の範囲に含めず、

(2)NPIHが発行しNPIが保有していた他社株券償還特約付社債券の発行日を偽るなどしてNPIの会計帳簿等を作成し、本来計上できない当該社債券の評価益を計上することにより、連結経常利益が58,968百万円(100万円未満切捨て。以下連結経常利益及び連結当期純利益について同じ。)であったにもかかわらず、これを77,717百万円と記載し、連結当期純利益が35,268百万円であったにもかかわらず、これを46,935百万円と記載するなどした連結損益計算書を平成17年3月期有価証券報告書に掲載し、平成17年11月9日、上記平成17年3月期有価証券報告書を参照書類とする発行登録追補書類を関東財務局長に対して提出し、平成17年11月22日、同発行登録追補書類に基づく一般募集により500億円の社債券を取得させた。同社が行った上記の行為は、証券取引法第172条第1項に規定する重要な事項につき虚偽の記載がある発行開示書類に基づく募集により有価証券を取得させた行為に該当すると認められる。

上記の通り株主支配構図は、NCC⇒NPI⇒NPIHで、NCCにとってNPIHは孫会社である。NCCからNPIへの出資率は100%、NPIからNPIHへの出資率も100%であるため、両者とも完全子会社だ。また、NPIHは投資育成事業に特化した特別目的会社(SPC)である。

この不正会計スキームは、SPCであるNPIHにVC条項(ベンチャーキャピタル条項)を当てはめ連結決算適用外とし、NPIHからNPIに発行したEB債(他社株転換可能債券)の取得価額と時価の差額約147億を評価益として計上。一方、NPIHに発生した同額の評価損は連結消去しなかった。結果、評価益だけが残る形となり莫大な利益が計上されたとし、ペナルティーとして課徴金の納付を命じた。

当時、マスコミや国会を中心にその悪質で巧妙な手口は糾弾されていたが、金融庁や検察は全く動かず捜査をしなかった。その後、経営陣の退任、担当監査法人の自主解散、外資系ファンド「シティグループ」による買収騒動など、経営状況は目まぐるしく変化。気づいた時には、不正会計に対する適切な処罰はうやむやになり、闇に消えていった。

2.特別目的会社(SPC)

SPCは一般に、原所有者から譲渡された投資不動産を担保に、株式や債券を複数の投資家へ発行し小口で資金を集める。資産を担保に銀行から借入も可能である。集めた資金を元に不動産業で発生する家賃収入を収益化し、その収益から出資者へ利子還元するためのペーパーカンパニーである。バブル崩壊前に取得した高額な投資不動産は買い手がつかないが、値下がりし適正価格になれば必ず買い手が現れる。「失われた30年」と言われた平成の不景気では投資者の財布も固く高額な不動産には手を出しずらいが、SPCが発行する不動産証券を用いれば低リスクな小口投資が可能になる。また、仮に資産譲渡人が倒産した場合でも、SPCに担保されている資産が差し押にならない様に法的に倒産隔離されているため、出資者は安心して投資することができる仕組みである。会計的には、投資者保護のための倒産隔離の実態を反映すれば、SPCの業績は資産譲渡人の支配が及ばない子会社扱いになるため、連結範囲外として扱うことができる。

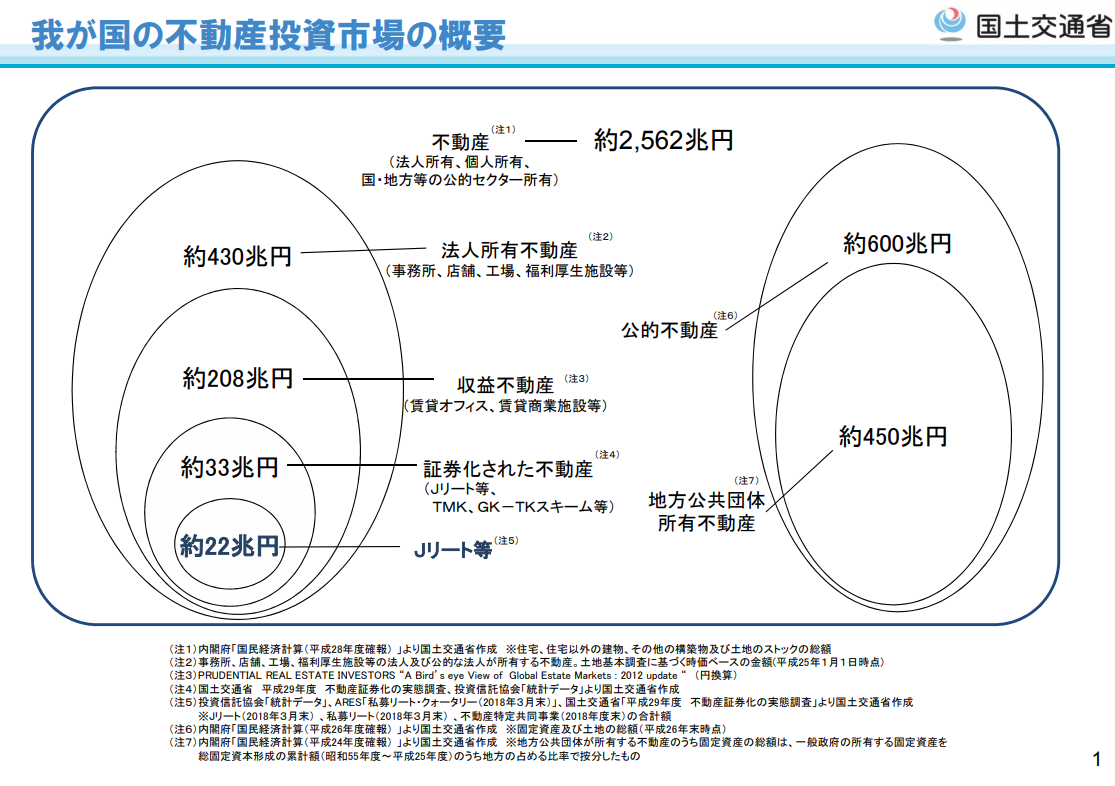

バブル崩壊による不良債権化した投資不動産を国家的に解決する方法として、1998年「資産の流動化に関する法律」が制定されSPCが設立可能になった。国土交通省の実態調査によれば、2017年度地点でこれまでに証券化された不動産は累計約33兆円にのぼる。年度毎の推移を見ると、2007年度までは順調に実績を積み上げてピーク時には約8.9兆円の取引があったが、翌年のリーマンショックを境に約2.9兆円まで急激に下がった。その後、徐々に活況を取り戻し2017年度には約4.7兆円まで回復した。政府による不動産証券流動化を促す政策的な規制緩和は成功と言えるだろう。

国土交通省「不動産投資市場の現状について」2018

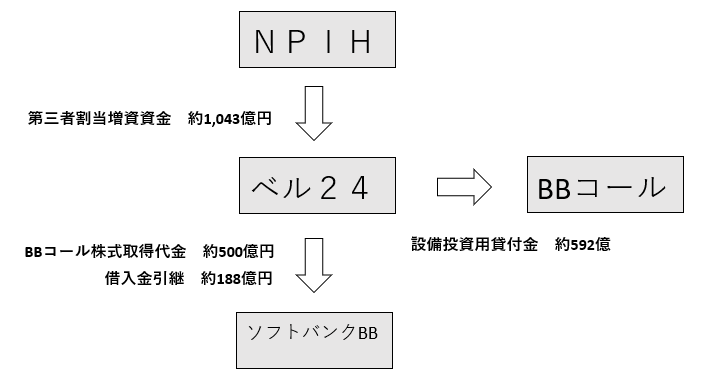

3.ベルシステム24買収

前述の通り、NPIHは株式会社ベルシステム24を買収するためのSPCである。買収の発端は、ベルシステムの業績低成長に不満を持った筆頭株主CSKが経営陣維新などの改善計画を求めたが、ベルシステムはそれに反発し、CSKによる支配から離脱を考えていた。その意を汲んだゴールドマンサックスは、NPIHを買収スポンサーとし、ソフトバンクBB株式会社の子会社であるBBコール株式会社との業務提携をベルシステムに提案した。結果、2004年8月5日にNPIHはベルシステムの第三者割当増資約1,042億円を引受、保有比率は51.5%になり新たな親会社になった。一方、ベルシステムはソフトバンクグループとの包括的業務提携という名目で、買収費用や借金の肩代わり、設備投資費用などで合計1280億円使用した。概要は以下の通り。

●NPIHがベルシステムからの第三者割当増資引受(2004年8月5日)

株式数520万株 × 割当単価@2万50円 = 増資総額1,042億6,000万円

○主な株主の持株率推移

NPIH:0% ⇒ 51.5%(筆頭株主)

CSK :39.1% ⇒ 19.0%

●ベルシステムによるBBコール買収(2004年8月末)

○BBコール全株式取得 ⇒ 約500億円

○BBコール借入金引継(ソフトバンクグループ分) ⇒ 約188億円

○BBコールへ貸付金(コールセンター業務の通信機器等の設備投資) ⇒ 約592億円

⇒ 合計約1,280億円(内訳:NPIH増資分約1,030億円+自己資金約250億円)

上記の買収スキームにより、NPIH、ベルシステム、ソフトバンクの三者にはそれぞれのメリットがある。NPIHは投資育成目的という名目でベルシステムを支配する権利を持つ。ベルシステムはCSKからの支配から逃れるのと同時に、BBコールを取得し自社業務を拡張した。ソフトバンクは多額な資金を調達することに成功した。

突然のNPIHの買収に、CSKは筆頭株主から陥落することに強く反発し訴訟を起こしている。ベルシステムがNPIHへ発行する520万株の新株発行は、旧商法280条ノ10の「著シク不公正ナ発行」に当たるとし、東京地方裁判所に第三者割当発行差止の仮処分を申請した。しかし、高裁まで争ったものの、2004年8月4日に原告の訴えは棄却された。

その後、CSKは経営判断を優先し、ベルシステムの株をNPIHに譲渡していく。2004年8月5日、CSKはベルシステム株を158万株×単価@27,000円=426億6,000万円を譲渡(支払日2004年8月11日)。その翌日6日、CSK本体及びそのグループ会社は46万4,000株×単価@27,000円=125億2,800円で譲渡(2004年8月12日)。結果、NPIHのベルシステム株買収により、株保有比率は71.7%になった。2回に分けて株を取得したのは、発行済株式の3分の1以下で取得すれば、TOB(公開買付制度)を回避できるからだ。1回目買収地点の発行済株式は約489万で、158万株買収は3分の1以下のためTOBを回避できる。次に、第三者割当増資引受で520万株を取得し、ベルシステムの支配権を獲得した後、2回目46万4,000株の買収することは、発行済株式約1,009万株の3分の1以下になりTOBを回避できる条件を満たす。520万株取得が無ければTOBは成立した。

だが、TOBは株主の知らぬところで勝手な大型売買をされ、支配権の公平性に支障をきたすことを防ぐために、金融商品取引法でわざわざ定められている法律である。それを第三者割当増資引受で支配したからといって、2回目の買収時に3分の1ルールを適用せず、残り株を単に買収しただけ、という扱いは普通に考えておかしい。

さらにベルシステム買収を進め、2004年9月28日から10月27日の期間にTOBを実施し、単価28,000円で263万3,027株を取得し、保有比率は97.8%になった。

最後の仕上げに、2006年12月15日に臨時株主総会を開催し、残り22万684株を単価28,000円で金銭払いすることを条件に、株式交換契約を承認した。2007年1月16日に上場廃止、1月25日に株を取得し、NPIHのベルシステム株保有比率は100%になり、完全子会社になった。

■ベルシステム株取得経緯

| 年月 | 取引 | 株数 | 単価(円) | 取得額 |

| 2004年8月5日 | CSKより譲渡(1回目) | 1,580,000 | ¥27,000 | ¥42,660,000,000 |

| 2004年8月5日 | 第三者割当 | 5,200,000 | ¥20,050 | ¥104,260,000,000 |

| 2004年8月6日 | CSKより譲渡(2回目) | 464,000 | ¥27,000 | ¥12,528,000,000 |

| 2004年10月27日 | TOB | 2,633,027 | ¥28,000 | ¥73,724,756,000 |

| 2005年1月25日 | 株式金銭交換 | 220,684 | ¥28,000 | ¥6,179,152,000 |

| 2005年3月期 | 取得合計 | 10,097,711 | ¥23,704 | ¥239,351,908,000 |

4.VC条項

さて、NPIHは株式会社ベルシステム24を買収するための投資目的のSPCであり、不動産の資産流動化等の事業目的とは全く異なる。証券取引法第193条に基づけば、子会社は連結範囲に含めることが大原則であり、NPIが支配している子会社NPIHに生じた損益は連結決算するべきだ。しかし例外として、当時の監査委員会報告第60号「ベンチャーキャピタル条項(VC条項)」を適用すれば、子会社を連結範囲外にすることが可能になる。NCCの不正会計の調査のために外部の有識者を中心に設置された特別調査委員会による報告書では、VC条項を以下通り解釈している。

ベンチャーキャピタル条項(VC条項)

投資対象会社を連結すべきか否かに関する会計上の取扱い。証券取引法第193条に基づく内閣府令「連結財務諸表の用語、様式及び作成方法に関する規則(連結財務諸表規則と略称される)」第5条第1項は、「連結財務諸表提出会社は、そのすべての子会社を連結の範囲に含めなければならない。」と規定している。これが大原則である。ただし、例外がいくつか規定されており、その一つが同項第1号の「財務及び営業又は事業の方針を決定する機関に対する支配が一時的であると認められる子会社」は連結の範囲に含めないものとするとの規定である。VC条項は、日本公認会計士協会が、この例外規定の解釈の指針として公表した監査委員会報告第60号「連結財務諸表における子会社及び関連会社の範囲の決定に関する監査上の取扱い」に示されているものである。

すなわち、「ベンチャーキャピタルが営業取引として投資育成目的で他の会社の株式を所有している場合には、(中略)当該株式所有そのものが営業の目的を達成するためであり、傘下に入れる目的で行われていないことが明らかにされたときは、子会社に該当しないものとして取り扱うことができる。」との文言を指す。会計実務上では、財務諸表提出会社、あるいはベンチャーキャピタルに限定せず、投資会社と投資先との関係を含めて使われている。

確かに上記VC条項を用いれば、NPIHはベルシステムを投資育成目的の買収とし、連結範囲外にすることは可能である。ここにNCCの経営陣は着目し、連結外の子会社を用いた益出しを何かできないか画策した。案にあがったのが、エンロン事件に似たSPCを絡めたデリバティブの利益計上である。当時の会計基準は、次々と創られる金融商品の利益計上に関してはグレーゾーンの部分がかなりあった。

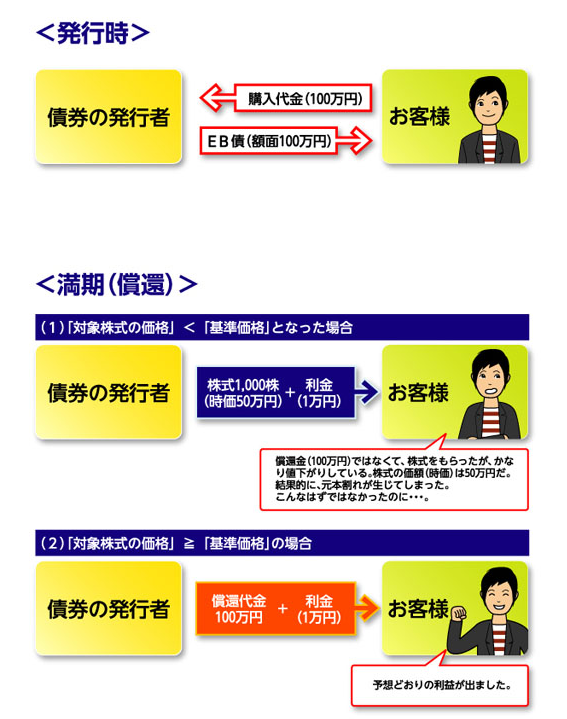

5.EB債

EB債とは他社株転換可能債券のことで、特定銘柄の株式の値動きに連動して償還条件が変わる債券である。一般的な取引では、売り手は特定の上場銘柄株を対象に選び、満期日にその株価が設定水準より高い場合には、買い手には元本と高い利息が現金で償還される。逆に、株価が設定水準より低い場合には元本は得られず、代わりに買い手には対象株と利息で償還され損をする。

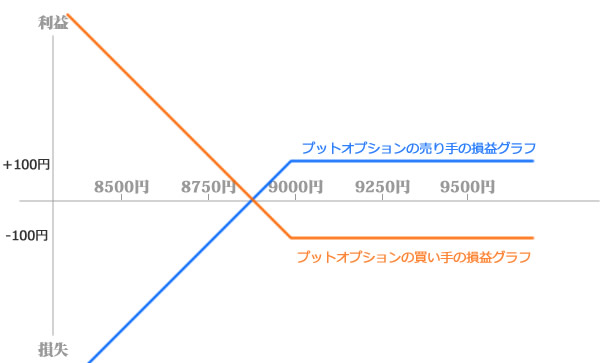

EB債の仕組みは、通常の債権にプットオプションを組み込んだ仕組債である。プットオプションとは、商品を将来のある期日までに、その時の市場価格に関係なくあらかじめ決められた特定の価格(=権利行使価格)で売る権利のことである。買い手はプレミアム(オプション価格)を支払い、売り手はプレミアムを受取る。その後決済時等に、買い手が権利を行使することで、対象とする商品を権利行使価格で売却することができる。一方、売り手はこの権利行使に応じる義務が生じる。

EB債の場合、買い手がプレミアム「売る権利」を売り手に売却することで高利息を得ることができる。売り手は「売る権利」を行使することで指定された他社株を売却することができるが、権利放棄した場合は債権が償還される条件通りの金額を買い手に支払う。

リスクの観点から見れば、買い手は高利息を得る代わりに、どこまで下がるか分からない株を強制的に買う恐れがある。(利益限定、損失無限大)。一方、売り手はプレミアムである利息を支払えば、仮に株価が暴落してもリスクヘッジとして権利行使価格で売ることができる。(利益無限大、損失限定)。この仕組みを理解してないで投資家が、利率が高いという理由で証券マンに言い包められてEB債を購入すると、リンクしている特定銘柄が暴落した時に、元本割れした屑株を掴まされ泣きを見ることになる。

(プットオプション(Put Option)とはから引用)

そして、金融商品会計では仕組債のオプション部分を決算時に時価評価し、取得価額との差額をPLに損益計上する会計ルールがある。NCCはここに着目し、SPCとEB債を用いた帳簿上の利益計上策を実行した。

6.不正利益計上

NCCの益出し方法は先で述べた通り、孫会社NPIHがNPIへ発行したEB債オプション部分を時価評価し、取得価額との差額を評価益として約147億計上。同時に、孫会社NPIHは同額評価損を計上し、本来であれば子会社として連結し損失と利益を相殺するが、VC条項を用いて連結適用外とした。結果、評価益約147億が一方的に計上された。手順は以下の通り。

- 2004年8月6日、NPIHはNPIへ買収前のベルシステム株価と連動したEB債を、権利行使価格@24,480円×425万9,220株≒約1,042億6,000万円にて発行。しかし調査の結果、実はEB債の発行決議は9月22日であり、日付を遡っての発行が判明。

- 2004年9月28日から10月27日まで、ベルシステムへのTOBを一株当たり28,000円で買付。

- 2004年12月15日、NPIHは臨時株主総会を開催し、残り株全てを28,000円で金銭交付する旨の株式交換契約を承認した。2005年1月16日、東京証券取引所において上場廃止。

- 2005年3月期決算にて、NPIが保持しているEB債を@28,000円にて時価評価。取得価額@24,480円との差額@3,520円×約420万株≒約147億円の評価益を計上。同時に、NCCの連結決算に取り込む。

- 一方、孫会社NPIHはEB債による評価損が同額発生。しかし、VC条項を適用し連結適用外にする。結果、NCCには約147億の評価益とNPIHの評価損が相殺されず、NCCの利益が一方的に残る。

調査委員会は上記の通り、NPIは実質的に支配下にあるNPIHを用いて、EB債の評価益をVC条項で連結外にして意図的に計上したとし、本件の一連の行為を不正会計の疑いがあるとし報告している。特に、SESCはEB債の発行日付を2004年8月6日に遡る行為が決定的に故意があるとし、結果NPIHをVC条項を用いて連結外にした行為に対し、5億円の課徴金をNCCに課している。

しかし不自然な点は残る。調査委員会やSESCがここまで不正会計の内容を把握し、疑義を抱いているにも関わらず、なぜ金融庁や検察は捜査をしなかったのか。

推測するに、課徴金5億円で国家とNCCの間では、この件は手打ちにしたかったのではないか。日興コーディアルは元四大証券の一角を担う大企業で、山一証券破綻による負の連鎖は記憶に新しく、国家としては同様なことになるのを避けたかったのではないか。また、外資のシティーグループによる買収により、国益を損なうことを避けたかったのではないか。真実は分からないが、当時は様々な憶測が渦巻いていた。

また、内部取引でベルシステム株価をTOB等で意図的に上げて利益を創出する行為は、明らかにインサイダー取引である。公権力がインサイダー疑惑で本気になって捜査すれば、この件に関わった公認会計士及び経営陣はあっという間に逮捕されるだろう。これも憶測だが、国家は国益と経済犯罪を天秤にかけ、折衷案として課徴金納付命令を下しのではないだろうか。この処罰を受け入れなければ、逮捕者を出すぞ、というメッセージを含めての幕引きで手を打ったのではないか。ちなみに、課徴金5億円は、NCC・NPI経営陣6名が個人負担したとしている。

VC条項に関しては、当時の会計基準では判断が分かれるところであった。NCCを担当した旧青山監査法人は、今までの過去の決算でSPCを連結外にしていた。それ故に、当該年度からいきなりSPCを連結にしますと、辻褄が合わないことを言えるはずもなかった。しかし、調査報告書で述べているM公認会計士は、実態のない益出しを「気持ち悪い」と言っている。この感覚で常識的に企業活動の実態に沿った連結会計をすれば、莫大な益出しは起こらなかった。法律には抵触しないが、旧青山監査法人はカネボウで粉飾会計を指南したとし公認会計士が逮捕者を出し、さらには業務停止命令まで下されているため、同様に企業との癒着体質を疑わるざるを得ない。

7.再び不適切会計

調査委員会は、2004年度のEB債を用いたテクニカルな不正利益を指摘しているが、その翌年2005年度も、不自然な利益計上を指摘している。

2004年度にNPIHが全てのベルシステム株を買収し、その翌年度には一つ残らずベルシステムとNPIに譲渡した。結果、NPIHには株譲渡による利益と現金が計289億円計上され、その利益剰余金を原資とした配当金240億円がNPIに支払われ、NPIは受取配当金として収益計上した。手順は以下の通りで。

- 2005年6月30日、EB債交換権を全て行使し、単価@24,480円×4,259,220株≒約1,043億円にて譲渡。ベルシステム株の最終上場価格は@28,100円だが、EB債のプットオプションにより@24,480円で売却せざるを得ない。しかし、NPIHが保有しているベルシステム株の移動平均単価は@23,704円であり、譲渡益は約33億円になる。

- 2005年7月21日、ベルシステムが自己株消却のために、NPIHから@28,100円×4,697,704株≒約1,320億を譲渡。譲渡益は約206億円になる。

- 残り株単価@28,100円×1,140,787株≒320億をNPIに譲渡。譲渡益は約50億円。NPIHは全て株を譲渡した。譲渡益は33億+206億+50億=約289億である。

- 2005年7月26日、NPIHは臨時株主総会を開催し、決算期を3月末から7月末へ変更。2005年4月1日から7月301日まで変則決算を行う。結果、10月25日にベルシステム株譲渡で得た利益剰余金を原資に、NPIへ配当金240億の支払いが決議。

- この配当金に対し、中央青山監査法人の指導が入り、ベルシステムの利益剰余金の範囲内である167億円に圧縮され、20006年3月期にNCC決算時に収益計上された。

■NPIHのベルシステム株譲渡の経緯

| 年月 | 取引 | 株数 | 単価 | 譲渡額 |

譲渡益 (移動平均単価23,704円) |

| 2005年6月30日 |

EB債権利行使 |

4,259,220 | ¥24,480 | ¥104,265,705,600 | ¥3,305,154,720 |

| 2005年7月21日 |

ベルシステム 自己株消却 |

4,697,704 | ¥28,100 | ¥132,005,482,400 | ¥20,651,106,784 |

| 2005年7月21日 | NPIへ譲渡 | 1,140,787 | ¥28,100 | ¥32,056,114,700 | ¥5,014,899,652 |

|

平成18年7月期 変則決算 |

10,097,711 | ¥268,327,302,700 | ¥28,971,161,156 |

詳細の通り、ベルシステム株の譲渡はグループ会社内での内部取引であり、右から左に金が移動しただけである。さすがに旧中央青山監査法人はまずいと思い、配当額を160億円に圧縮するよう指導したが、この会計処理は問題がある。

なぜなら、監査法人は2005年度からはSPCは全部連結すると表明した。その理由を、SPCを取り巻く環境が変化したからだと、監査法人は説明した。にも関わらず、NPIHは配当金を用いて全財産を放出し休眠会社になったという理由で、再び連結適用外とし、NCCの連結決算に配当金を計上することができる、という理屈で決算を行ったのだ。

旧中央青山監査法人は、2004年度はデリバティブ会計のグレーゾーンを突かれ、保守的な会計基準に頼り147億円の利益計上をした。SESCは誰が悪いかという部分で判断しかねたのか、課徴金5億円で手打ちになった。しかし、2005年度に限っては、監査法人が主導的に指導して160億の利益計上を認めたのである。これは、どう考えてもおかしい。

8.その後

旧中央青山監査法人は国会やマスメディアに散々に追及されることになるが、結局そのままNCCに利益計上された。調査報告書によれば、動機は私腹を肥やすための金であるとされている。不正利益であっても、会社としては創出された利益に対しボーナスを従業員に報酬として支払う給与体系になっていたため、報酬を貰った従業員はそのまま持ち逃げした。NCCのケジメとしては、会長や社長などの経営陣が辞任したりと、多少の自浄を行ったが、不足を感じるのは私だけだろうか。

旧青山監査法人は、NCCの監査の途中にカネボウ粉飾事件の処罰で金融庁から業務停止命令を受け、再出発として「みすず監査法人」に名称を変更した。しかし、NCCと癒着しているかのような監査は大バッシングを受け、金融庁から処分が下る前に自主解散を行った。結局この不正会計事件は、責任の所在もはっきりせず、あやふやのまま当事者たちはフェードアウトした印象を強く受ける。

感想

結局、もやもやっとした感じで事件は終わってしまった。重要だなと思ったのは、普通に考えておかしい利益はおかしい、という感覚を常に社会人として持たなければいけないと思った。ある程度法律で整備はされているものの、倫理として判断することが大事だと思った。右ポケットから左ポケットに金が動いているだけなのに、利益計上するのはおかしい、と普通に思うことの大切さを学んだ。

参考資料

- 「町田徹のホームページへようこそ」

- 株式会社日興コーディアルグループ「特別調査委員会の調査結果の公表について」 2007.1https://kunihiro-law.com/files/open/writing/52429af112sqiwifqz0ns_pdf.pdf

- 橋上徹「博士論文 連結範囲規制を巡る諸課題と探求 連結範囲規制の網羅性欠如への対応を中心として」2018. 広島大学大学院社会科学研究科マネジメント専攻https://ir.lib.hiroshima-u.ac.jp/files/public/4/46108/20190215143015848810/k7525_3.pdf

- 不動産証券化の対象取得額が2年連続の減少。地方都市ではストック活用の手段として期待も ~平成28年度 不動産証券化の実態調査 | 住まいの本当と今を伝える情報サイト【LIFULL HOME'S PRESS】

- 建設産業・不動産業:不動産証券化の実態調査https://www.mlit.go.jp/common/001242304.pdf

- 連結財務諸表の用語、様式及び作成方法に関する規則 | e-Gov法令検

- 日興の上場維持決定〜政治圧力はあったのか?問われる東証の判断 - 個人投資家のための相場復習ノート - マネーのまぐまぐ! 木下晃伸(2020.12.14参照)

-

-

早稲田大学グローバルCOEプログラム <<企業法制と法創造>>総合研究所 「緊急シンポジウム 企業社会を揺るがす近時の事例を巡って ―ベルシステム24・UFJの第三者割当増資等を素材に―」 季刊 企業と法創造「特集・研究成果の中間報告」(2005年5月発刊) (通巻第四号)http://www.win-cls.sakura.ne.jp/pdf/4/16.pdf